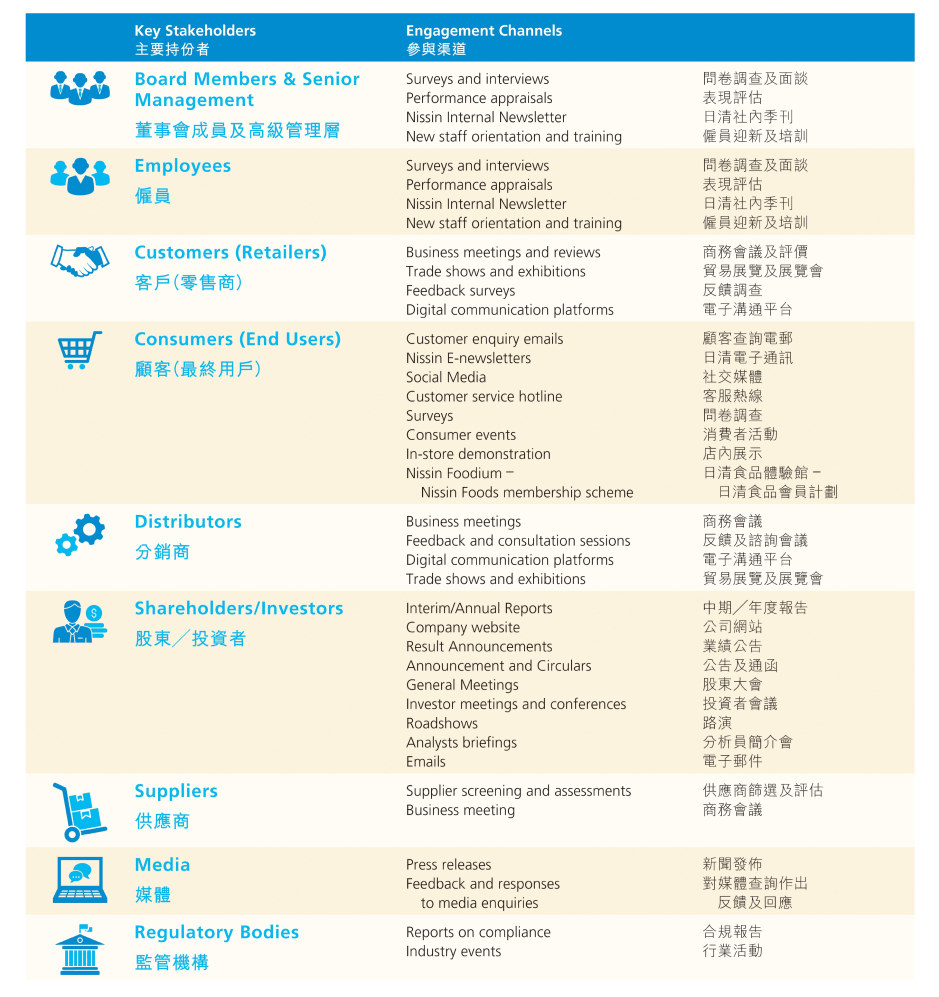

効果的なステークホルダーとの関わりの重要性を認識し、当社は各ステークホルダーグループの固有の役割を高く評価し、カスタマイズされた関与チャネルを採用して、当社の運営と開発にとって重要であると考えられるさまざまな意見や期待を収集します。 私たちは、ステークホルダーの皆様のご意見を事業活動に活かし、持続可能な発展を推進・強化します。

マテリアリティ評価

ステップ 1: 問題とトピックの特定

当社利害関係者への初期調査を実施し進化を続ける業界のトレンドと市場の期待に沿った11の中核分野を特定し、優先順位をつけました。また、今年の評価では、2つの新しいトピックを追加されました。2つのトピックとは特に私たちが事業を行っている地域での水不足に対する規制当局の監視の強化と世界的な懸念による水と廃水の管理。消費者からの透明性に対する要求の高まり、マーケティングクレーム(健康や持続可能性など)に対する規制の強化、および適正で倫理的なコミュニケーションを通じて信頼を築く必要性に対応した、販売慣行と製品ラベリングです。

ステップ 2: 問題の優先順位付け

当社利害関係者は、当社に影響を与えるさまざまな問題の重要性と適用性を評価するためのオンライン調査に参加しました。当社利害関係者の関与と重要性評価のための包括的な調査を作成し、主要な当社利害関係者に配布しました。これらの調査は、特定された各ESG課題の重要性、影響、財務的影響に関する洞察を収集するために作成されました。私たちの目的は、これらのトピックが当社の業務にどのように直接影響を与えるかだけでなく、当社利害関係者の視点から見ても、これらのトピックがどれほど重要であるかを理解することです。

ステップ 3: 問題の検証

社内フォーカスグループでは、当社の経営陣やリスクマネジメントの責任者とのフォーカスグループセッションを開催しました。ハイライトされたトピックの効果を評価し、確認することを目的としています。これらのインタビューやフォーカスグループトークを通じて、これらのトピックが当社利害関係者(重要性)と当社の財務実績(財務重要性)の両方にとって重要であることについて理解を深めることができました。この包括的な識別プロセス、優先順位付け、検証の結果は、センシングモデルで組み合わされ、考慮されて、デュアル・マテリアリティ・マトリックスを作成しました。

ステップ4:戦略的な調整、コミュニケーション、計画

マテリアリティ評価の結果、特定されたサステナビリティに関するトピックが、当社の戦略的な目標と計画と十分に一致していることが確認されました。水と廃水の管理、販売慣行、製品ラベル貼付などの新しい優先事項は、ダブルマテリアリティの概念による徹底的かつ包括的な評価から生まれました。今後は、これらの新たな優先事項をサステナビリティ戦略に効果的に組み込む方法について、取締役会レベルの経営会議と議論・検討し、積極的な経営を推進していく予定です。

ステップ5:重要課題の開示

当社は、ESG課題が企業に与える経済的影響を考える財務マテリアリティの視点と、企業の事業が社会・環境に与える影響を評価するインパクト・マテリアリティの視点の両面から、企業のESG重要課題を特定し、図示するための一般的なフレームワークであるダブル・マテリアリティ・マトリックスを採用しました。このマトリックスは、ESG要因が企業の財務実績や、より広範な社会・環境への影響にどのような影響を与えるかを当社利害関係者が理解するのに役立ちます。新しいダブルマテリアリティメカニズムの下で、以下に要約する11のマテリアルトピックを特定しました。